關於我們

關於書寶

最新消息

書寶大事記

媒體報導

教育公益

孩童圓夢,

用閱讀築起

社會公益參與

存FUN閱讀

一個書櫃計畫

買二手書

書寶官方書城

熱賣二手書

看最新上架

捐書/賣書

賣書導引

捐書助公益

現金估價

代售服務

我的捐/售書紀錄

貼心服務

找書小幫手

行動版網站

會員專區

會員中心

我的訂單

我的捐/售書紀錄

登入

註冊

購物車(

0

)

已選購

0

件商品,共

0

元

購物車結帳

我的訂單

二手書搜尋

快速搜尋

精準搜尋

模糊搜尋

書籍分類

回到書城首頁

【本日66折】

【最新上架】

【逛書房】

【人文 史地】

【文學 小說】

【自然 科學】

【休閒 嗜好】

【保健 美容】

【進修 語言】

【大學用書】

【財經 企管】

企管

投資理財

股票

基金

行銷

溝通

【心理 人際關係】

【家庭 親子】

【藝術 設計】

【傳記 珍本】

【漫畫 電玩】

【宗教 命理】

【電腦 網路】

【參考書 工具書】

【雜誌期刊】

買二手書

>

書寶官方書城

您要找的商品可能已售完。

請別忘了還可使用

找書小幫手

服務喔!

其他二手書推薦

【D9W】What is an Exchange?_Ruben Lee

作者:RubenLee

售價:

889

59

元

【E94】區塊鏈創業_吳宥忠

作者:吳宥忠

售價:

299

49

元

【C1I】美國報稅與海外財產揭露(2020最新版本)_呂旭明, 林清吉, 孫美蘭

作者:呂旭明,林清吉,孫美蘭

售價:

679

129

元

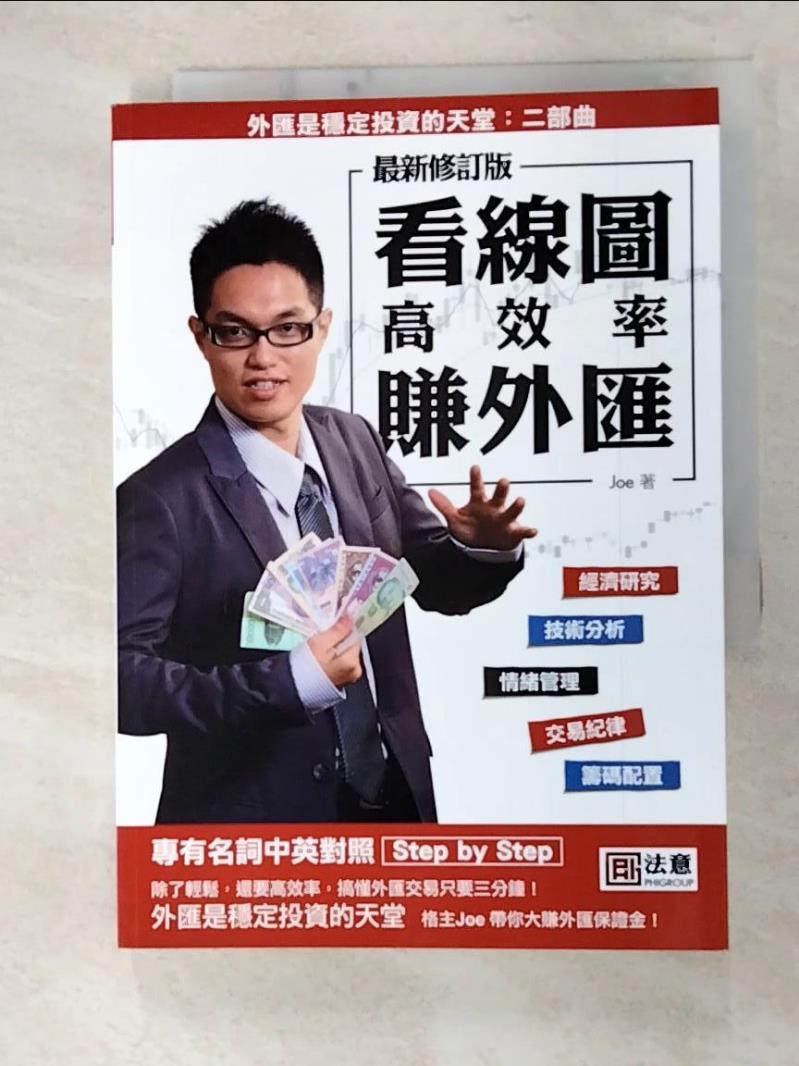

【FUQ】看線圖高效率賺外匯(最新修訂版)_Joe

作者:Joe

售價:

219

39

元

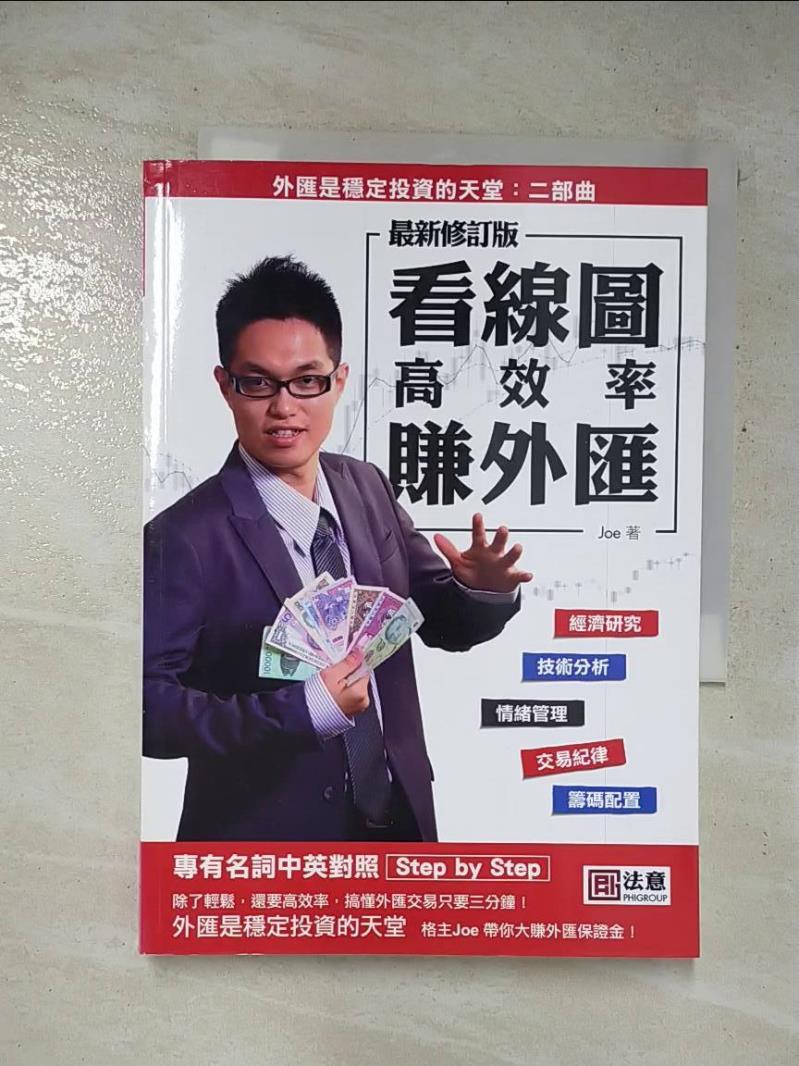

【GAR】看線圖高效率賺外匯(最新修訂版)_Joe

作者:Joe

售價:

219

39

元

【I4Q】加密金融新格局 : 以太坊區塊鍊交易實作_吳壽鶴等

作者:吳壽鶴等

售價:

339

29

元

【GO9】財務自由實踐版:打造財務跑道,月光族、小資族也能過自己想要的生活_羅傑.馬, 珍.羅伯茲.馬, 鹿憶之

作者:羅傑.馬,珍.羅伯茲.馬,鹿憶之

售價:

259

29

元

【G61】God Wants You to Be Rich: How and Why Everyone Can Enjoy Materia

作者:Pilzer,ZanePaul

售價:

259

29

元

【J1P】第一份收入就投資-30歲存百萬、40歲領雙薪_林奇芬

作者:林奇芬

售價:

199

39

元

【JXV】第一份收入就投資-30歲存百萬、40歲領雙薪_林奇芬

作者:林奇芬

售價:

199

39

元

【J3W】百年信託─實務規劃一本通_羅友三

作者:羅友三

售價:

199

39

元

【HI1】The Best Investment Advice I Ever Received_Claman, Liz

作者:Claman,Liz

售價:

519

49

元

【H62】以太,下一波贏家:第一本以太幣的投資專書_吳紹綱 Raymond Wu

作者:吳紹綱RaymondWu

售價:

329

89

元

【KEB】2021健康地產新趨勢_彭培業

作者:彭培業

售價:

189

39

元

【KNS】正在吃地球的經濟恐龍_本田亮, 黃台英

作者:本田亮,黃台英

售價:

199

29

元

【IT5】財務自由實踐版:打造財務跑道,月光族、小資族也能過自己想要的生活_羅傑.馬, 珍.羅伯茲.馬, 鹿憶之

作者:羅傑.馬,珍.羅伯茲.馬,鹿憶之

售價:

219

59

元

About

關於我們

關於書寶

最新消息

教育公益

媒體報導

書寶大事記

Shopping

購物

二手書搜尋

最新上架

找書小幫手

書寶精選書籍

Mobile

行動版官網

Service

服務台

二手書收購

線上留言

常見Q&A

服務條款與隱私權對策

代售服務條款

Scanning powered by

SPBOOK

客服與聯絡資訊

網路客服

(02)8531-6044

周一至周五

09:00 ~ 12:00

13:00 ~ 17:00

假日與國定假日公休

切換手機版

忘記密碼

請輸入帳號:

請輸入Email:

請輸入驗證碼(不分大小寫) -

刷新驗證碼

請稍候

提醒

提醒您:請務必於同一平台訂購,若於不同平台訂購將產生多筆運費且無法合併。

一周內不再提醒

瀏覽紀錄

清除瀏覽紀錄

購物車(

購物車(